“`html

Rezervlerdeki Düşüşün Önemi

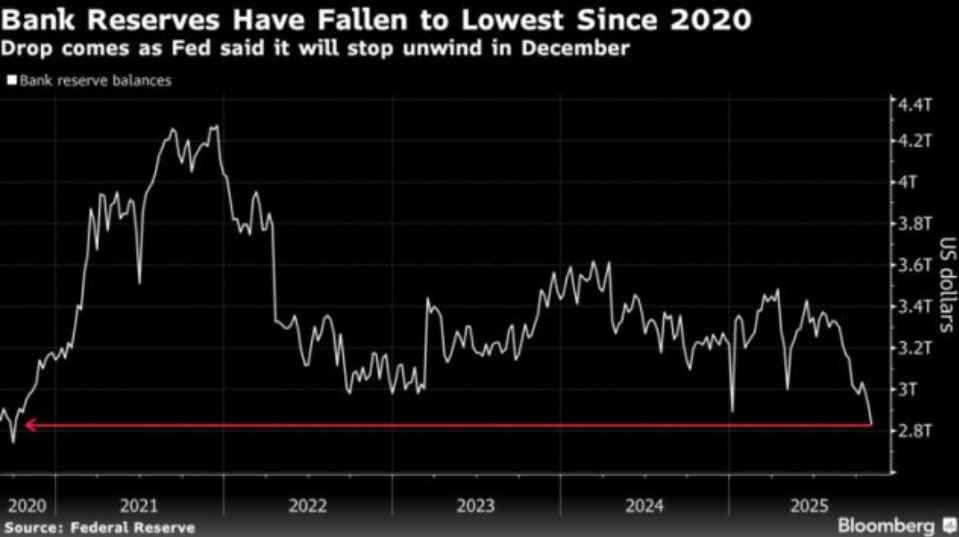

Bankacılık sistemindeki rezervlerin, pandeminin ilk dönemlerinden bu yana en düşük seviyelere gerilemesi, finansal koşullardaki sıkılaşmayı gözler önüne seriyor. Rezervler, bankaların merkez bankasında tuttuğu ve günlük ödeme işlemlerini kolaylaştıran bir nakit yastığı işlevi görmektedir. Rezervlerin azalması, bankaların, aracı kurumların ve piyasa yapıcıların daha temkinli bir bilanço yönetimi benimsediğini, ayrıca kısa vadeli fonlamada maliyetlerin arttığını gösteriyor. Bu dönemlerde gecelik repo gibi piyasaların dalgalanma riski artarken, “nakde ulaşma” maliyetinin yükselmesi, yatırımcıların riskli varlıklardan daha güvenli limanlara yönelmesine sebep olabilir.

Yetkililer, yıl sonuna kadar bilanço küçültme sürecinin yavaşlayabileceği ya da tamamen durdurulabileceği mesajını veriyor. Bu durum, likidite koşullarında bir istikrar sağlanabileceğine dair beklentileri artırıyor. Ancak piyasa, bu tür haberleri genellikle “olduğu gün” değil, “olacağı gün” perspektifiyle değerlendirir. Dolayısıyla, rezervlerdeki düşüş devam ettiği sürece likidite kırılgan kalacaktır. Bununla birlikte, bu mesajlardaki yumuşama, orta vadede bir rahatlama ihtimalini artırıyor.

Likidite ve Tahvil Faizi İlişkisi

Rezervlerin azalması, ABD 10 yıllık tahvil faizleri üzerinde yukarı yönlü bir baskı yaratma potansiyeline sahiptir. Bunun iki ana nedeni bulunmaktadır. İlk olarak, yüksek fonlama maliyetleri: Bankalar ve dealers, bilançolarını daraltırken tahvillerin “taşınma” maliyeti artar. İkinci olarak, vade priminin yükselmesi: Yatırımcılar, likidite ve arz riskine karşı ek getiri talep edebilir, bu da 10 yıllık faizi yukarı çeker. Bu koşullarda, aynı miktardaki Hazine kağıdını tutmak için daha yüksek bir getirinin talep edilmesi kaçınılmazdır.

Öte yandan, bilanço küçültmenin durması ve sistemdeki rezervlerin istikrara kavuşması durumunda, vade priminin düşmesi ve uzun vadeli faizlerin aşağı yönlü baskı altında kalması mümkün olacaktır. Bu nedenle, piyasalardaki faiz hareketlerini değerlendirirken, kısa vadede rezerv sıkıntısı ve yüksek fonlama maliyetlerinin faizi yükseltebileceğini; orta vadede ise bilanço politikasındaki yumuşamanın faizleri aşağı çekebileceğini unutmamak gerekir. Bu durum, son zamanlarda görülen faizlerdeki sert ve yönsüz dalgalanmaların temel sebeplerinden biridir.

Dolar Endeksi Teknik Görünümü: 97–101 Bandında Destek Arayışı

Dolar Endeksi’ne (DXY) bakıldığında, uzun bir süredir devam eden yükseliş kanalının alt sınırlarına yaklaşarak 97–101 aralığında destek arayışı sergileyen bir fiyat hareketi gözlemlenmektedir. Aylık grafikler üzerinde, bu bölge hem geçmişteki yatay destek seviyeleri hem de düşen kısa vadeli trendlerle örtüşmektedir. Bu seviyenin korunması halinde, Dolar Endeksi’nde bir tepki alımı ve 101’in üzerinde kalma çabası beklenebilir. Bu tür bir tepkiye, global ölçekte “dolar likiditesi” algısının sıkı olduğu dönemlerde bir nefes alma olarak bakmak mümkündür.

Ancak, 97’nin altında bir aylık kapanış, daha derin bir düzeltmenin kapılarını açabilir. Bu durumda, gelişen ülke para birimleri ve emtialar üzerindeki baskının bir miktar azalması olasılığı yüksektir. Yalnızca teknik seviyelerin sürdürülebilir bir trend oluşturmak için yeterli olmadığı; makro ekonomik veriler, Hazine’nin ihale takvimi ve merkez bankası iletişimiyle birlikte değerlendirilmesi gerektiği unutulmamalıdır.

Hisse Senedi, Altın ve Emtia Piyasalarındaki Olası Etkiler

Likidite sıkışıklığının belirginleştiği dönemlerde borsa piyasaları iki ana kanaldan etkilenir: Değerleme çarpanlarının baskılanması nedeniyle iskonto oranı artar; ayrıca, bilanço ve fonlama koşullarındaki bozulma, risk iştahını zayıflatır. ABD borsa endekslerinde defansif sektörlerin daha iyi performans göstermesi bu durumun bir yansıması olacaktır. Gelişen ülke borsaları ise Dolar Endeksi’nin seyrine daha duyarlıdır. DXY’nin 97–101 aralığında kalması, bu borsalarda kısa vadeli dalgalanmaların artmasına neden olabilir.

Altın piyasasında ise iki zıt etki söz konusudur. Bir yandan, tahvil faizlerinin artışı, getirisi olmayan altın üzerinde baskı yapar. Diğer yandan, sistemik stres ve rezerv kıtlığının neden olduğu “güvenli liman” talebi fiyatları desteklemektedir. Bu nedenle altın genellikle net bir trend izlemek yerine oldukça dalgalı bir seyir izlemektedir. Dolar Endeksi’nin güçlü kalması durumunda, altının yukarı yönlü hareketleri sınırlı kalabilir; ancak, Dolar’ın 97’nin altına inmesi durumunda daha belirgin bir rahatlama yaşanabilir. Enerji ve sanayi metalleri ise çoğunlukla büyüme beklentilerindeki değişikliklere ve Çin kaynaklı haberlere duyarlılıkla hareket edecektir.

Borçlanma Maliyetleri ve Reel Ekonomi Üzerindeki Etkisi

10 yıllık tahvil faizindeki dalgalanma, ipotek faizlerinden şirket tahvillerine kadar geniş bir borçlanma aralığını etkileyebilir. Faizlerin yüksek ve belirsiz bir seyir izlediği ortamda, sabit yatırım kararları ertelenecek, konut talebi düşebilir ve tüketim davranışları daha ihtiyatlı hale gelebilir. Bu bağlamda, uzun vadeli faizler, yalnızca finansal piyasalarda değil, reel ekonomi üzerinde de önemli bir gösterge işlevi görmektedir. Rezervlerde istikrar arayışı ve Dolar Endeksi’ndeki destek seviyeleri, önümüzdeki hafta kredi koşullarının yönünü şekillendirecek önemli sinyaller arasında yer alacaktır.

Politika Cephesindeki Kritik Dönüşüm

Piyasa, bilanço politikasında yumuşama sinyallerine rağmen enflasyondaki belirsizlikler nedeniyle temkinli yaklaşımını sürdürüyor. Enflasyon beklentileri düşmediği sürece, uzun vadede ikna sağlamak zorlaşacak; bu durum vade primlerini yüksek tutacaktır. Ayrıca, Hazine’deki artış dönemlerinde likidite azalacak ve rezervler düşecektir. Mevzuat ve operasyonel araçlarda yapılacak değişiklikler, rezerv dinamiklerini hızla etkileyebilir. Olası bir likidite krizinde devreye girecek mekanizmalar (gecelik repo pencereleri vb.) piyasalara güvence sağlamasına rağmen, sürdürülebilir bir rahatlama için dengeli bir bilanço ve arz yönetimi gerekli olacaktır.

İleride İzlenmesi Gereken Göstergeler

Önümüzdeki süreçte, üç ana faktör göz önünde bulundurulacaktır. Birincisi, bankacılık rezervlerinin durumu: Sürdürülebilir bir toparlanma, 10 yıllık faizlerde istikrar ve Dolar Endeksi’nde yataylaşma getirebilir. İkincisi, Hazine’nin ihraç takvimi ve nakit yönetimi: Arzın yoğunlaştığı dönemlerde faiz ve Dolar üzerinde baskılar artabilir. Üçüncüsü, ekonomik veriler: Enflasyon ve büyüme rakamlarında beklenmedik bir artış, vade primini yeniden yukarı çekebilir; aksi halde gevşeme alanı açılabilir.

“`